Anti-Money Laundering повсеместно применяется в банковской и финансовой сферах. Эта процедура полезна не только для банков, но и для бизнеса, а также для общей экономической обстановки в стране. Современные комплаенс-системы вовремя распознают подозрительные финансовые операции и блокируют счета преступников. Важно понимать, как работают системы AML, какую пользу приносят, как ими пользоваться.

- Что такое AML (Anti-Money Laundering)

- Расшифровка

- Простыми словами

- Зачем нужен и как связан с KYC (Know Your Customer) (115-ФЗ, ПОД/ФТ/ФРОМУ)

- Где применяется

- Основные принципы

- Почему проверка AML обязательна для банковских и криптобиржевых систем

- Как проходит проверка AML на примере криптобиржи

- Мониторинг транзакций

- Проверка источников средств

- Оценка рисков клиентов (KYC)

- Выявление подозрительных операций

- Сообщение о подозрительных действиях

- Блокировка и контроль средств

- Как автоматизация управления проверками AML и KYC влияет на бизнес

- Популярные российские комплаенс-системы для AML и KYC

- ЦФТ AML

- Финансовый мониторинг для банков Dynamika

- FBR система управления комплаенс-рисками

- TALYS.AML

- Radar AML

- MULTIVERSE

- FraudWall AML

- Best practices для эффективного внедрения комплаенс-системы AML

- Заключение

Что такое AML (Anti-Money Laundering)

AML, или Anti-Money Laundering — это мероприятия, направленные на борьбу с отмыванием денег, коррупцией и финансированием терроризма. Для этого банк проверяет личность каждого клиента, источник его доходов, сферу деятельности, законность финансовых сделок, возможные контакты с неблагонадежными контрагентами. Благодаря повсеместному внедрению комплекса мер AML количество случаев финансовых махинаций постепенно сокращается.

Расшифровка

Аббревиатура AML означает Anti-Money Laundering, что переводится как «противодействие отмыванию денег». Это комплекс мероприятий, необходимых для борьбы с легализацией доходов, приобретенных в результате преступной деятельности. Anti-Money Laundering — важнейшая задача любого банка.

Простыми словами

Все финансовые организации обязаны проверять, кто открывает счета и хранит на них средства. AML позволяет в автоматическом режиме изучать банковских клиентов и обнаруживать случаи отмывания денег.

В прежние времена, когда еще не было автоматизированных систем AML, банкам было трудно бороться с отмыванием денег. Невозможно было отследить все подозрительные транзакции. Благодаря изобретению комплаенс-систем стало проще выявлять мошенников.

Что входит в комплекс мер AML:

- идентификация клиентов — установление личности, сбор основных сведений, проверка по базам данных;

- сбор и хранение информации о доходах и транзакциях на клиентских счетах;

- поиск подозрительных финансовых операций.

Если AML-система найдет сомнительную транзакцию, сотрудники банка обязаны сообщить об этом в Росфинмониторинг. Дальнейшую работу против отмывания денег будут проводить другие ведомства (органы финансового надзора, правоохранительные органы).

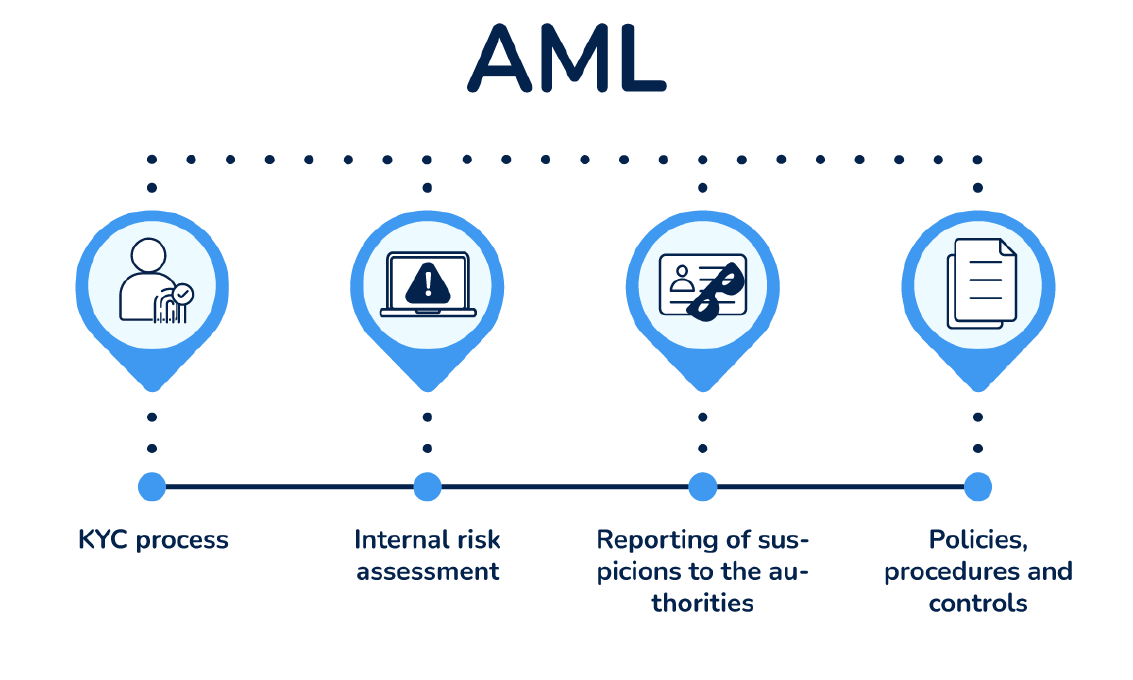

Зачем нужен и как связан с KYC (Know Your Customer) (115-ФЗ, ПОД/ФТ/ФРОМУ)

Anti-Money Laundering необходим для того, чтобы финансовая организация могла быстро обнаруживать противозаконные транзакции, блокировать подозрительные счета и сообщать об этом в контролирующие органы.

Цели и задачи Anti-Money Laundering:

- борьба с отмыванием денег;

- предотвращение случаев финансирования терроризма;

- противодействие мошенничеству и другим преступным схемам.

Согласно Федеральному закону от 07 августа 2001 года № 115-ФЗ, все финансовые учреждения России обязаны проводить мероприятия Anti-Money Laundering. Кроме того, в ходе выполнения AML банки должны прислушиваться к рекомендациям FATF (международной группы по финансовым действиям).

В рамках AML банк выполняет процедуру KYC (Know Your Customer, «знай своего клиента»). Сотрудники финансового учреждения собирают и изучают информацию о каждом клиенте. Затем каждому клиенту присваивается уровень риска (низкий, средний или высокий). Уровень риска показывает вероятность того, что банк столкнется с проблемами из-за сотрудничества с клиентом.

О пользе KYC:

- обнаруживает случаи, когда клиент оказывается не тем человеком, за кого себя выдает;

- снижает риск «кражи личности», когда злоумышленник использует чужие документы;

- проверяет документы на подлинность;

- пробивает клиентов по базам данных и черным спискам;

- противодействует возникновению «синтетических личностей» или несуществующих людей, чьи изображения сгенерированы нейросетями.

KYC — это начальный этап взаимодействия клиента с банком. Прежде чем открыть счет, клиент заполняет анкету, куда вносит личные данные, а затем загружает сканы или фотографии своих документов. Как правило, требуется только паспорт (лицевая страница и страница с регистрацией), СНИЛС и ИНН, но банк имеет право запросить дополнительные документы. Если клиент открывает счет для бизнеса, он должен предоставить учредительные документы компании.

После этого клиент должен сделать селфи со своими документами. Это нужно для подтверждения, что документы принадлежат именно ему. Некоторые банки требуют снять видео с документами, причем на видео человек должен двигаться (пошевелить рукой или повернуть голову).

Банк получает сведения, и комплаенс-система анализирует данные и присваивает клиенту уровень риска. Используются различные технологии, в том числе liveness detection, OCR, распознавание лиц и др.

На этом процедура KYC завершается, но процесс AML продолжается и далее. Комплаенс-система постоянно наблюдает за состоянием клиентского счета в банке, анализирует транзакции и операции, выявляет сомнительные сделки. Обо всех подозрительных случаях сообщает в Росфинмониторинг.

Какие операции комплаенс-система может счесть подозрительными:

- крупный объем средств, полученных или отправленных неблагонадежным контрагентам;

- сторонние транзакции, которые не связаны с основным видом деятельности предприятия;

- слишком маленький объем средств, затраченных на налоги, хозяйственные нужды, обязательные взносы и платежи;

- большое количество операций, связанных с наличными деньгами.

AML включает в себя KYC, но не исчерпывается им. KYC — это часть полного процесса AML, один из его этапов. От качества проведения KYC (сбора информации и первичного анализа) зависит эффективность AML. Для качественной защиты от отмывания денег одного лишь KYC недостаточно: требуется непрерывный контроль, который может обеспечить только полный комплекс мер AML.

Где применяется

AML обязаны проводить все организации, которые имеют дело с деньгами клиентов. Это касается не только обычных денег или ценных активов, но и криптовалюты.

Кто использует AML:

- банки;

- микрофинансовые организации;

- страховые компании;

- платежные системы;

- системы электронных денег и платежей;

- ломбарды;

- криптовалютные биржи и платформы для криптовалютных кошельков;

- провайдеры, оказывающие услуги по хранению виртуальных активов;

- бухгалтерские и аудиторские организации;

- букмекерские компании.

AML активно применяется в финансовой, кредитной, бухгалтерской, криптовалютной, страховой сферах. И список пользователей постоянно расширяется.

Основные принципы

Anti Money-Laundering проводится в соответствии с несколькими принципами, которые нужно неукоснительно соблюдать.

Принципы AML:

- идентификация и верификация личности клиента;

- определение степени риска;

- действия, направленные на снижение риска;

- бесперебойный мониторинг банковских счетов всех клиентов;

- выявление подозрительных транзакций;

- работа над прозрачностью всех финансовых операций;

- контроль над качеством проведения проверок AML и KYC.

Внешний и внутренний аудит банков помогает проверять, насколько хорошо были проведены процедуры AML.

Почему проверка AML обязательна для банковских и криптобиржевых систем

Все финансовые организации и системы (в том числе банки и криптобиржи) обязаны постоянно проводить проверки KYC и AML. Это позволяет бороться с преступностью: незаконно добытые деньги не попадут в общую экономику страны.

Процедура AML важна для банков и бизнеса, потому что избавляет от участия в преступных схемах. Если банки или криптобиржи будут игнорировать AML, их лишат лицензии или оштрафуют.

Как проходит проверка AML на примере криптобиржи

Чтобы понять все тонкости процесса AML, рассмотрим вопрос детальнее. В качестве примера выберем криптовалютную биржу. Нам нужно узнать, как здесь проверяют клиентов и их транзакции. AML проводится от того момента, когда клиент зарегистрировался на криптобирже, до момента, когда он решил вывести средства.

Мониторинг транзакций

Во время регистрации криптобиржа проводит KYC — верифицирует личность пользователя, проверяет по базам данных и проводит скоринг (оценку рисков).

Затем начинается самый важный этап — исследование операций на криптовалютном счете. Комплаенс-система мониторит все транзакции (эту процедуру часто обозначают аббревиатурой KYT).

В рамках проверки важно убедиться, что:

- криптовалютные монеты не были украдены;

- они не проходили через даркнет;

- не связаны с азартными играми и преступными схемами (торговлей наркотиками, оружием, финансированием терроризма и др.);

- не обнаружено много транзакций с маленькими суммами;

- не было чрезмерно крупных транзакций.

Комплаенс-система в автоматическом режиме и на постоянной основе наблюдает за движением криптовалюты на счете клиента.

Проверка источников средств

Система анализирует источник криптовалюты. Если клиент получил монеты нечестным способом или контактировал с сомнительными контрагентами, система заметит риск и немедленно отреагирует.

Оценка рисков клиентов (KYC)

AML-система на криптобирже оценивает, не несет ли конкретный клиент слишком большой риск для биржи. Эта процедура называется скорингом. Риск для криптобиржи представляют монеты, полученные преступным способом (иногда через даркнет).

Степень риска зависит от качества источников монет: если источники честные, то риск будет низким. Если клиент имел связь с неблагонадежным контрагентом, система может присвоить ему среднюю степень риска. Возникновение монет из даркнета или украденных средств расценивается как высокая степень риска.

Выявление подозрительных операций

Комплаенс-система на криптобирже анализирует движение средств на клиентских счетах и обнаруживает сомнительные транзакции. При появлении рискованных операций программа немедленно реагирует. Она может запросить документы, подтверждающие честное происхождение криптовалюты. При очень высоком риске система блокирует счет и отправляет жалобу в финансовые регуляторы биржи.

Сообщение о подозрительных действиях

Система самостоятельно генерирует отчеты о сомнительных транзакциях и отправляет их в надзорные ведомства. Если программа обнаружит признаки преступных действий, она уведомит об этом криптобиржу.

После этого биржа отправит SAR — отчет о сомнительных сделках. Регулятор, контролирующий криптобиржу, получит отчет и будет работать над проблемой самостоятельно.

Блокировка и контроль средств

Система контролирует все средства на счетах клиентов криптобиржи. Если она заметит рискованные случаи, то потребует от клиента дополнительные документы — Source of Funds. Например, может попросить скриншоты сделок, справку о доходах. Source of Funds поможет доказать, что клиент добыл криптовалюту честным путем.

При обнаружении подозрительных транзакций AML может временно заморозить или полностью заблокировать клиентский счет. В таких случаях она отправляет отчеты регуляторам. Клиенту придется доказать законность своих действий.

Как автоматизация управления проверками AML и KYC влияет на бизнес

KYC и AML не усложняют ведение бизнеса, а наоборот, помогают ему. Благодаря таким проверкам бизнес может доказать, что он работает в рамках закона и не занимается ничем предосудительным. AML позволяет бизнесу заслужить лояльность целевой аудитории.

Автоматические комплаенс-системы работают быстро, поэтому проверки KYC и AML занимают считаные минуты. Вероятность ошибок сведена к минимуму.

Популярные российские комплаенс-системы для AML и KYC

Рассмотрим семь эффективных и востребованных комплаенс-систем, разработанных в России. Многие финансовые учреждения активно применяют эти программы на практике.

ЦФТ AML

ЦФТ AML — это многофункциональный комплекс, который изучает счета всех банковских клиентов, следит за движением денег и проверяет легальность операций. Разработчик — отечественная IT-компания ГК ЦФТ («Центр Финансовых Технологий»). Функционал ЦФТ AML полностью соответствует законодательным требованиям по борьбе с отмыванием денег (№115-ФЗ).

ЦФТ AML автоматически выполняет полную комплаенс-экспертизу, что помогает банкам избегать репутационных потерь и юридических проблем. Система позволяет всесторонне проверять все банковские процессы, финансовые схемы и алгоритмы работы — от базовых транзакций до сложных многоэтапных операций.

Еще одна значимая функция — возможность интегрировать программу с единой базой данных KYC Центробанка. Такая интеграция позволяет сверять данные клиентов с актуальными регуляторными списками, ускорять процедуры идентификации и обеспечивать соответствие требованиям законодательства.

Пользователям доступны две модели развертывания: классическое веб‑приложение и облачная модель «ЦФТ‑Аутсорсинг». Последний вариант удобен для организаций, которые хотят сократить затраты на ИТ‑инфраструктуру — обслуживание и обновление системы берет на себя провайдер, а компания получает готовый сервис с гарантированной надежностью и безопасностью.

Иногда система может ошибочно блокировать счета добропорядочных клиентов — это минус.

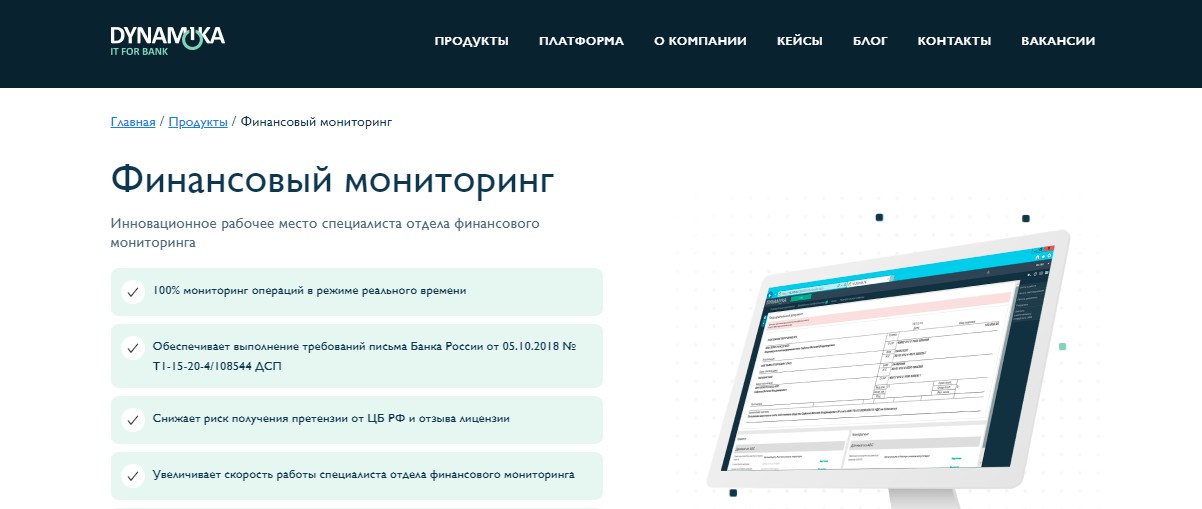

Финансовый мониторинг для банков Dynamika

Dynamika — универсальное решение для комплексного финансового мониторинга, необходимого для работы банков. Разработчик — IT-компания «Динамика», расположенная в Новосибирске, в Академгородке.

В режиме реального времени система анализирует каждый платеж: проверяет корректность заполнения реквизитов, соответствие суммы установленным лимитам и общую логику транзакции. Программа сверяет данные о партнерах по сделкам с внутренними базами банка и внешними источниками: реестрами недобросовестных организаций, списками санкций, данными регуляторов.

Программа не предлагает универсальное решение «для всех», а гибко адаптируется под специфику конкретного банка. Учитывает особенности процессов, внутренние регламенты.

Разработчик берет на себя полный цикл внедрения: проводит анализ потребностей банка, настраивает систему под конкретные задачи и обеспечивает техническую поддержку на всех этапах. Программа регулярно обновляется: разработчики оперативно вносят изменения, чтобы она соответствовала последним законодательным требованиям и отраслевым стандартам.

В целом, Dynamika подходит любым финансовым учреждениям, которые стремятся автоматизировать рутинные процессы. Но важно понимать, что работоспособность зависит от обновлений со стороны разработчика, поэтому банку придется тесно сотрудничать с вендором. Установка может оказаться дорогостоящей и трудоемкой.

FBR система управления комплаенс-рисками

FBR (Fraud & Banking Risks) — универсальное решение, разработанное компанией AML Technology. Предназначено для банков, МФО и других финансовых организаций, обязанных соблюдать закон №115-ФЗ.

FBR — востребованная и эффективная комплаенс‑система, которая подойдет любому банку вне зависимости от его особенностей. Обладает широким набором возможностей: позволяет оценивать риски, связанные с потенциальным клиентом, присваивать ему соответствующий уровень риска посредством скоринга, а также проверять все процессы на счете. В состав системы входит DSS (Decision Support System) — инструмент, помогающий принимать взвешенные решения.

Система автоматически собирает информацию о клиенте из множества источников, что существенно повышает качество первичной проверки. Обеспечивается постоянный мониторинг транзакций на клиентских счетах, что позволяет оперативно выявлять подозрительные операции и снижать вероятность финансовых нарушений.

Вместе с тем внедрение FBR сопряжено с определенными сложностями. Процесс установки системы достаточно трудоемкий и дорогостоящий, а эксплуатация требует существенных финансовых затрат. Еще один нюанс — зависимость от разработчика: для корректной работы и своевременного обновления функционала необходимо поддерживать постоянное сотрудничество с поставщиком решения.

TALYS.AML

TALYS.AML — разработка российской IT-компании Data Sapience. Система анализирует все транзакции, производимые на клиентских счетах, работает с огромными объемами информации, выявляет сомнительные операции.

TALYS.AML подойдет любым финансовым организациям и поможет банкам выполнять обязательства в соответствии с законом № 115‑ФЗ. Система обладает широким спектром возможностей: осуществляет сбор и анализ информации о клиентах, детально исследует транзакции, автоматически отбирает сомнительные операции для дополнительной проверки и формирует отчеты без участия человека.

Благодаря открытому коду специалисты банка могут самостоятельно дорабатывать систему и гибко подстраивать ее под специфические нужды организации. Система хорошо масштабируема — способна одновременно выполнять неограниченное количество операций, что делает ее эффективной даже при высоких нагрузках. Хорошая кастомизация позволяет адаптировать функционал под меняющиеся требования и особенности бизнес‑процессов конкретного банка.

Но, как и в большинстве случаев, подключение требует значительных финансовых вложений и может оказаться достаточно трудоемким процессом. И, несмотря на высокую точность алгоритмов, сохраняется вероятность ошибочных блокировок транзакций: автоматизированная система иногда может классифицировать легитимные операции как подозрительные, что требует дополнительной ручной проверки и может создавать неудобства для клиентов.

Radar AML

Radar AML — универсальная комплаенс-система для финансовых организаций. Разработчик — компания ООО «РАДАР ИАС» (Радар Информационно-Аналитические Системы).

Система Radar AML предназначена для всех финансовых учреждений, которые обязаны проводить комплаенс‑контроль и выявлять случаи отмывания денег на клиентских счетах. Выполняет широкий спектр задач: обеспечивает полный мониторинг всех банковских операций, собирает сведения о клиентах, детально изучает их профили и присваивает соответствующий уровень риска, а также формирует необходимые отчеты.

Среди достоинств — удобная интеграция с банковскими и офисными платформами: это позволяет внедрить Radar AML в существующую инфраструктуру без масштабных перестроек и минимизировать простои в работе. А механизмы безопасности надежно оберегают конфиденциальные данные. Клиенты также получают персонифицированную техническую поддержку, что ускоряет решение возникающих вопросов.

Но, несмотря на заявленную простоту интеграции, на практике иногда возникают непредвиденные проблемы с подключением к уже работающим системам банка. Как и в случае с любым сложным программным обеспечением, сохраняется риск ошибок и сбоев в работе — они могут приводить к временным нарушениям в мониторинге операций или некорректной обработке данных, что требует оперативного реагирования со стороны ИТ‑отдела и поддержки разработчика.

MULTIVERSE

MULTIVERSE — автоматизированная система, помогающая банкам и другим финансовым учреждениям выполнять обязательства по закону №115-ФЗ: проверять клиентов, оценивать степень риска, мониторить клиентские счета. Разработчик — IT-компания ООО «КОНСАЛТИКА».

Система осуществляет мониторинг транзакций и анализирует поведение клиентов: отслеживает, какие операции они проводят, с какими суммами работают, как часто переводят или получают деньги. В рамках KYC проверяет профили клиентов по множеству баз данных, оценивает риски потенциального сотрудничества и уведомляет о подозрительной активности на счетах. MULTIVERSE автоматически генерирует необходимые отчеты и распознает несколько видов мошенничества.

MULTIVERSE обладает широким набором функций для ведения онлайн‑банкинга и поддерживает end‑to‑end‑аналитику, что позволяет получить целостную картину финансовых потоков. Разработчики предлагают бесплатное использование в рамках пробного периода, обеспечивают техническую поддержку и готовы провести обучение сотрудников банка работе с ПО. При этом ценовая политика остается гибкой.

Тем не менее первоначальные затраты на развертывание ПО могут оказаться значительными. Кроме того, сохраняется риск возможных сбоев и ошибок в работе алгоритмов. В отдельных ситуациях это может привести к блокировке не только подозрительных, но и вполне легитимных счетов.

FraudWall AML

FraudWall AML — система, которая обеспечивает полноценный контроль за всеми банковскими транзакциями и помогает финансовым учреждениям противостоять совершению незаконных сделок. Разработчик — отечественная компания «Фродекс».

Система проводит глубокий анализ характеристик и профилей клиентов, изучает их контакты и связи, отслеживает активность на банковских счетах и детально разбирает транзакции. На основе собранных данных программа создает полноценное досье на каждого клиента.

FraudWall AML обнаруживает разные типы мошенничества, включая операции с исполнительными листами, действия по поддельным документам, обналичивание средств, «веерное» распределение денег и продажу наличности. Для этого программа отслеживает все подозрительные транзакции: случаи обналичивания и переброса средств, ситуации с низкими объемами налоговых и обязательных платежей, отсутствием оплаты по хозяйственной деятельности, крупными объемами средств или контактами с неблагонадежными лицами. Предусмотрено несколько сценариев обнаружения подозрительных операций, что повышает точность и полноту мониторинга.

Программа собирает сведения о клиентах из множества источников: реестров лицензий, ЕГРИП, ЕГРЮЛ, бухгалтерских отчетов, автоматизированных банковских систем, дистанционного банковского обслуживания, налоговых органов.

Best practices для эффективного внедрения комплаенс-системы AML

Назовем действенные и проверенные способы подключения AML-систем. Важно понимать, что проверка по AML — не простая формальность, а важный процесс, от которого зависит репутация банка. Если банк окажется замешан в незаконных финансовых схемах, это приведет к серьезным юридическим последствиям. Во время внедрения комплаенс-системы желательно учитывать уже имеющийся опыт. Для этого необходимо изучить лучшие практики по интеграции системы с банковским ПО.

Как подключить комплаенс-систему:

- Тщательно продумать регламент работы. Составить пошаговый план. Найти слабые места и зону риска. Для этого нужно узнать, какие контрагенты, клиенты, бизнес-направления требуют контроля.

- Выбрать разработчика AML-системы и дополнительного программного обеспечения. Нужно внимательно изучить особенности каждой комплаенс-системы и проверить, подходит ли она конкретному банку. Возможно, потребуется проводить дополнительные настройки.

- Подключить и настроить комплаенс-систему. На это потребуется много рабочего времени и денежных средств. После первичной настройки необходимо протестировать работу системы. Если все хорошо, то ее можно использовать на постоянной основе.

- Обучить сотрудников работе с AML. Придется провести несколько обучающих занятий и консультаций. Программа самостоятельно выполняет все задачи, но человек обязан ее контролировать.

На этапе внедрения AML банк тесно сотрудничает с разработчиками. Они помогают подключить и настроить систему, а также проводят обучение сотрудников. Желательно проконсультироваться с несколькими независимыми экспертами.

Автоматизированная система сама фиксирует все процессы и решения. Сотрудники банка должны изучать эту информацию и использовать ее в дальнейшей работе. Это поможет усовершенствовать качество работы и избежать ошибок.

Заключение

AML помогает банкам, криптобиржам, финансовым организациям защищать репутацию и избежать участия в нелегальной деятельности. Это проверенный способ борьбы с отмыванием денег и другими видами преступности. AML поддерживает общую экономическую стабильность страны.