Финансовая, банковская, страховая сферы часто становятся удобной почвой для мошенников и участников преступных схем. Отмывание денег, финансирование терроризма и экстремизма — сегодня не редкость. Банки могут стать невольными участниками таких преступлений.

Чтобы этого не произошло, были созданы инструменты защиты и безопасности. Во-первых, организации имеют право знать, кто именно пользуется их услугами. Для этого была придумана процедура KYC. Во-вторых, проверку всех клиентских счетов нужно проводить непрерывно. Для этого разработана AML.

Массовое внедрение комплаенс-систем обезопасит бизнес от вовлечения в преступные схемы и поможет сохранить чистую репутацию. В этой статье разберем, что такое KYC и AML, как они связаны между собой, как используются на практике.

- Что такое KYC

- Что такое AML

- Как KYC и AML связаны между собой

- Законодательная база KYC и AML в России (115-ФЗ)

- Таблица-сравнение

- Как KYC и AML функционируют на примере онлайн-банка

- Как автоматизация управления KYC и AML влияет на бизнес

- Популярные российские комплаенс-системы для KYC и AML

- Контур.Фокус

- ПрограмБанк.KYC

- Digital Q.Risk&Compliance

- Система управления комплаенс-рисками FBR

- COMITA AML

- Best practices для эффективного внедрения комплаенс-системы

- Заключение

Что такое KYC

Аббревиатура KYC расшифровывается как Know Your Customer, что в переводе означает «знай своего клиента». Это процедура проверки личности потенциального клиента. Все компании, работающие с деньгами организаций или частных лиц, обязаны устанавливать личность каждого контрагента и тщательно его проверять. Это требование касается финансовых организаций, банков, букмекерских контор. Проверку проводят перед началом сотрудничества (заключением контракта, выдачей денег в долг).

Цель KYC — оценить степень благонадежности клиента. Организация должна удостовериться, что контрагент честно ведет бизнес, не занимается противозаконной деятельностью. В процессе KYC нужно проверить, не является ли клиент мошенником, не занимается ли он отмыванием денег или финансированием терроризма, не уклоняется ли от уплаты налогов.

Как проходит KYC:

- Клиент получает анкету, в которой он должен указать основную информацию о себе.

- Затем загружает сканы или фотографии своих документов, подтверждающих личность (паспорт, ID-карта и т. д.).

- Биометрия — клиент снимает селфи или видео, где он должен быть запечатлен вместе со своими документами. Такая процедура называется Liveness-проверкой.

- Проверка учредительных документов организации контрагента.

- Подтверждение места жительства: клиент должен показать свежую банковскую выписку со своего счета или квитанцию об оплате коммунальных услуг.

- Возможно, понадобится EDD (Enhanced Due Diligence) — углубленная проверка, позволяющая оценить потенциальные риски.

- Проверка данных занимает около 2–5 дней.

KYC позволяет банкам оценивать уровень риска, а также предотвращать юридические и репутационные потери.

Что такое AML

AML — это комплекс юридических процедур и правовых норм, необходимых для борьбы с легализацией незаконных доходов. Эта аббревиатура означает Anti-Money Laundering, то есть противодействие отмыванию денег. В рамках AML нужно проверить, не занимается ли контрагент легализацией денег, полученных преступным путем.

Как проходит AML:

- Контрагент направляет в финансовую организацию свои документы (в том числе паспорт, устав организации и другие учредительные бумаги), информацию о своем бизнесе, источнике средств, UBO (конечном бенефициарном владельце бизнеса). Необходимо отправить фотографии или сканы документов в хорошем качестве, а также сделать селфи с документами.

- Финансовая организация оценивает степень рисков от сотрудничества с этим контрагентом и присваивает ему рейтинг (уровень риска) — высокий, средний или низкий.

- Финансовая организация вносит информацию о клиенте в свою базу данных, затем автоматизированная система отслеживает все транзакции и финансовые операции контрагента. Мониторинг операций непрерывно ведется в режиме реального времени.

- Если финансовые операции связаны с криптовалютой, то система анализирует все блокчейн-транзакции.

- Если система заметит, что клиент передавал криптовалюту по неблагонадежным адресам, переводил деньги в офшоры или внезапно увеличил объем средств, то такие операции будут помечены как подозрительные.

- Если будут обнаружены подозрительные операции, банк может заморозить счет клиента и потребовать налоговую декларацию, договор и другие документы.

- Если банк заметит признаки отмывания денег, он доложит об этом в Росфинмониторинг и заблокирует клиентский счет.

AML помогает государству бороться с оборотом денег, полученных преступным путем. Благодаря AML «грязные» деньги не попадают в экономику страны, а бизнес не участвует в преступных махинациях. Важная задача AML — помощь государству в борьбе с финансированием терроризма.

Как KYC и AML связаны между собой

KYC является частью Anti-Money Laundering. AML — это целый комплекс мер, а KYC — только одна процедура из этого комплекса, которая проводится на первом этапе. KYC служит основой для эффективного AML.

Обе проверки позволяют оценить степень риска от сотрудничества с клиентом, а также защитить банки и бизнес от участия в преступной деятельности. KYC и AML действуют в тесной связке друг с другом, они не могут работать по отдельности.

Законодательная база KYC и AML в России (115-ФЗ)

Федеральный закон от 7 августа 2001 года №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» — ключевой нормативный акт в России, регулирующий вопросы финансового мониторинга.

Закон определяет обязанности организаций по противодействию легализации преступных доходов и финансированию терроризма. Кто обязан проводить KYC и AML:

- банки;

- микрофинансовые организации;

- страховые компании;

- операторы цифровых финансовых активов;

- ломбарды;

- почтовые операторы.

Что требует закон от финансовых организаций:

- устанавливать личности клиентов;

- проверять легальность всех операций;

- находить бенефициаров;

- оповещать Росфинмониторинг о подозрительных процессах.

Помимо федерального закона, AML и KYC регулируются дополнительными законодательными документами:

- положением Центробанка РФ от 15 октября 2015 года № 499-П об идентификации клиентов;

- отраслевыми инструкциями Центробанка.

Работы в рамках AML и KYC регулируются тремя контролирующими органами: ЦБ РФ (Банком России), Росфинмониторингом и платформой ЗСК («Знай своего клиента»).

В законе четко прописан регламент проведения KYC и AML. Если финорганизация не соблюдает закон и не проводит эти проверки, то ее могут оштрафовать или лишить лицензии. Эти законодательные нормы распространяются не только на обычные деньги и активы, но и на криптовалюту.

Таблица-сравнение

Сравним KYC и AML, изучим сходства и различия. Рассмотрим функции, сферы применения и способы проверок.

| KYC | AML | |

| Основные функции |

|

|

| Где применяются |

|

|

| Методы контроля |

|

|

Как KYC и AML функционируют на примере онлайн-банка

В качестве примера рассмотрим проведение KYC и AML в работе онлайн-банка.

Клиент хочет открыть счет. Для этого он заполняет анкету, указывает личные данные и загружает сканы документов. Если клиент открывает счет для личного пользования, ему достаточно загрузить сканы паспорта, ИНН, СНИЛС, иногда могут потребоваться дополнительные документы. Если же клиент хочет открыть счет для своей фирмы, он должен предоставить учредительные документы.

Помимо сканов и фотографий, человек должен сделать селфи с паспортом. Могут потребовать видео, на котором человек двигается (например, поворачивает голову), чтобы убедиться, что клиент — тот, за кого себя выдает, и фото не сгенерировано ИИ.

После загрузки данных банк начинает проверку. Сначала выполняет KYC:

- проверяет подлинность документов;

- сверяет фото из паспорта с лицом на селфи;

- проверяет клиента по нескольким базам данных;

- присваивает степень риска.

Затем сотрудник банка принимает решение: одобрить открытие счета или нет.

Если клиент хочет получить кредит, то проверка проводится более тщательно, потому что банк должен убедиться в платежеспособности заемщика.

После прохождение KYC начинаются все остальные этапы AML. Банк постоянно мониторит клиентский счет и выявляет подозрительную активность.

Что учитывается при AML:

- частота перевода небольших денежных сумм;

- внезапное появление крупных сумм;

- геолокация клиента, особенно если он заходит в систему из другой страны;

- контакты с подозрительными контрагентами, счетами, криптокошельками.

В ходе проведения AML банк вправе потребовать от клиента справку о доходах, контракты, договоры купли-продажи, декларацию налогов и другие дополнительные документы. Проверка занимает несколько дней, в течение которых клиентский счет может быть заморожен. Если с документами все в порядке и клиент не занимается незаконной деятельностью, то банк разморозит счета. Если банк обнаружит признаки нелегальной деятельности, он сообщит об этом в Росфинмониторинг.

Как автоматизация управления KYC и AML влияет на бизнес

AML и KYC проводятся с помощью специальных автоматизированных систем, которые работают на базе искусственного интеллекта. Благодаря им проверка информации о клиентах занимает несколько минут. Это позволяет свести к минимуму ошибки из-за человеческого фактора.

Человеку не нужно вручную сверять данные и делать выводы, вместо него все делает программа. Быстрая проверка помогает банку повышать конверсии и сохранять лояльных клиентов. Кроме того, проверка вручную стоит очень дорого, а автоматизация позволяет значительно сократить эти расходы.

Главное достоинство комплаенс-системы в том, что она мониторит клиентский счет непрерывно. Это гораздо эффективнее разовой проверки.

Автоматизированная система одновременно проверяет несколько десятков или сотен клиентских счетов. Масштабируемость — еще одно ее преимущество. Для проведения ручных проверок потребовалось бы расширить штат сотрудников, а на это нужны средства.

Выбор качественной системы для KYC и AML помогает финансовой организации беречь свою деловую репутацию и избегать рисков.

Популярные российские комплаенс-системы для KYC и AML

Рассмотрим пять комплаенс-систем, которые наиболее часто используют в своей работе российские финансовые организации.

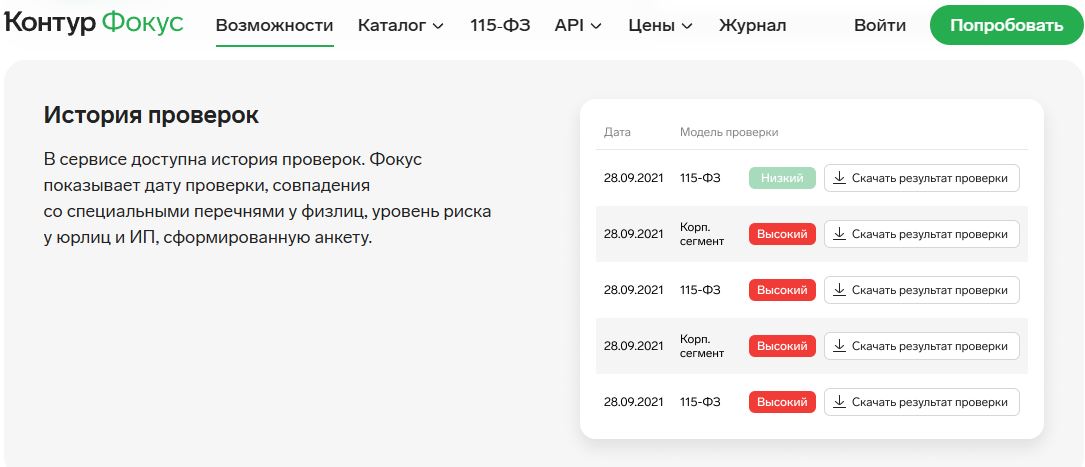

Контур.Фокус

Контур.Фокус — это автоматизированная программа для полноценной многоэтапной проверки банковских клиентов и контрагентов, разработанная отечественной компанией СКБ «Контур».

Контур.Фокус позволяет проверять российские и иностранные компании, обеспечивает строгую идентификацию личности и деятельности каждого контрагента или клиента, а также дает возможность проверять физических и юридических лиц, в том числе индивидуальных предпринимателей.

Среди плюсов программы — глубокий и тщательный анализ клиентов: она проверяет финансовые отчеты, связанные компании, арбитражные дела и участие в закупках. Информация в Контур.Фокусе отличается достоверностью, точностью и актуальностью, поскольку программа автоматически загружает сведения из множества источников, включая Росстат, реестр залогов, ФНС.

Есть веб-версия и мобильное приложение. Возможна интеграция с ERP, CRM и другими корпоративными системами.

ПрограмБанк.KYC

IT‑компания «ПрограмБанк» разработала специальный модуль для идентификации и оценки банковских контрагентов. «ПрограмБанк.KYC» — это полнофункциональный сервис для проведения процедуры «Знай своего клиента».

Сервис осуществляет сбор и анализ сведений о физических лицах, индивидуальных предпринимателях и юридических лицах, выполняет расчеты по нескольким методикам и предоставляет соответствующие отчеты.

Информация поступает от государственных органов — ПФР, Центробанк, ФНС, Цифровой профиль гражданина, ФССП, ЕФРСБ. Система обеспечивает обмен данными с такими информационными сервисами, как Бюро кредитных историй, «Кронос‑информ», СПАРК, «Контур‑Фокус».

Отличается высокой скоростью и точностью работы, постоянно актуализирует данные, быстро выявляет неблагонадежных клиентов. Возможна интеграция с CRM и другими внутренними системами.

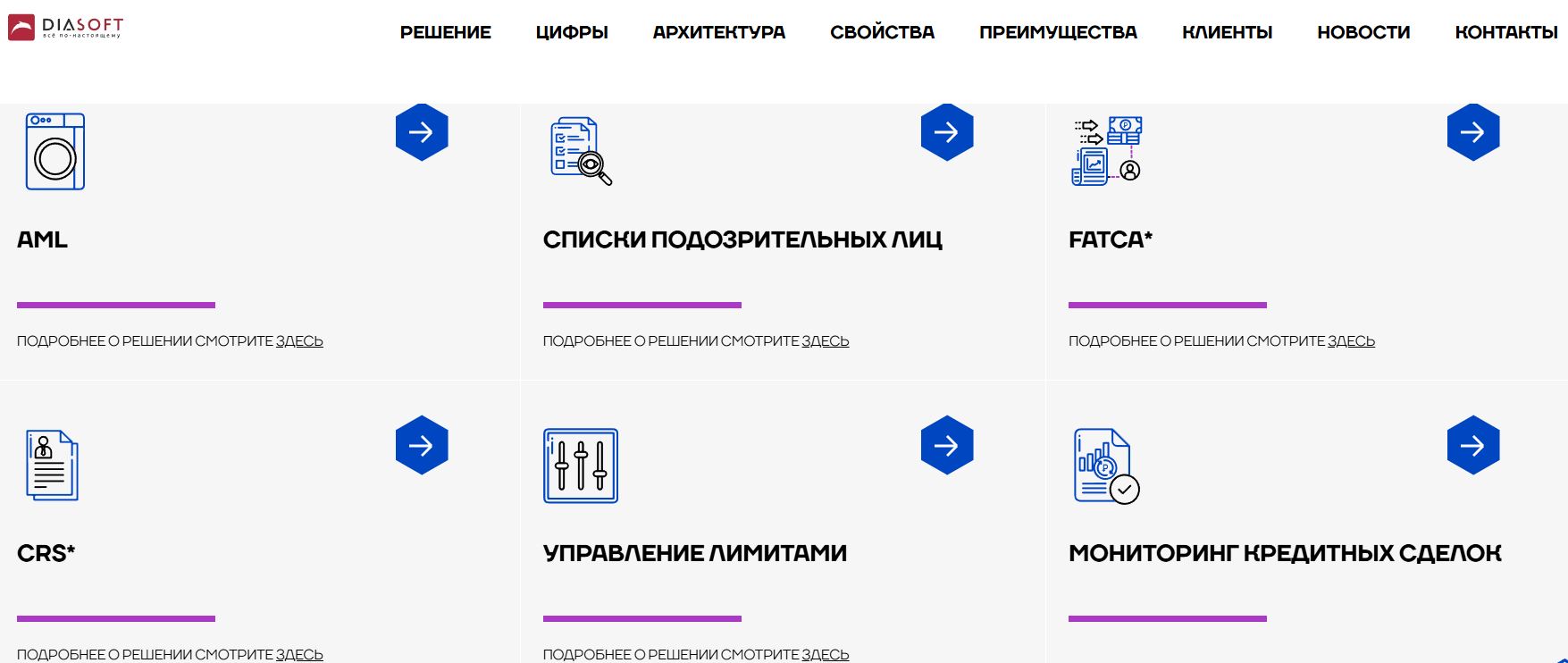

Digital Q.Risk&Compliance

Компания «Диасофт», крупный поставщик IT-решений, разработала точную и многофункциональную платформу Digital Q.Risk&Compliance, а в 2025 году состоялся релиз обновленного решения. Система проводит процедуры KYC, AML, осуществляет валютный контроль и формирует отчеты в автоматическом режиме.

Digital Q.Risk&Compliance осуществляет сбор, изучение и анализ сведений о каждом клиенте, выполняет скрининг по базам данных и черным спискам, присваивает уровень риска. Сервис обнаруживает подозрительные сделки и помогает их расследовать, генерирует отчеты и предоставляет детальную аналитику с визуализацией. Система интегрируется с основными банковскими сервисами и отличается масштабируемостью, благодаря чему способна обрабатывать неограниченное количество счетов.

Платформа поддерживает два режима мониторинга: в режиме реального времени — для оперативного реагирования, а также пост‑контроль — для углубленного анализа уже совершенных операций в соответствии с поставленными задачами.

Система управления комплаенс-рисками FBR

FBR (Financial Business Rating) — это комплексное решение для автоматизации процедур AML и KYC, созданное IT‑компанией ООО «АМЛ Технолоджи». Активно используется банками и другими финансовыми учреждениями.

FBR проверяет клиентов по множеству списков, баз данных и реестров, включая перечни лиц, причастных к экстремизму. При обнаружении подозрительных транзакций система автоматически запускает дополнительные проверки, а для расследований предусмотрен функционал Case Management. В арсенале платформы — более 40 сценариев для выявления сомнительных сделок.

Кроме того, FBR оповещает клиентов о риске столкнуться с подозрительной финансовой операцией, а благодаря встроенному билингу все проведенные проверки сохраняются, учитываются и тарифицируются.

Среди достоинств решения — детальный анализ клиентских профилей и возможность проверять транзакции как до их совершения, так и после. Система отличается масштабируемостью: она способна одновременно обрабатывать большое число счетов и транзакций.

COMITA AML

Технологическое решение COMITA AML — это универсальная автоматизированная программа для контроля банковских процессов ФРОМУ/ПОД/ФТ, разработанная IT‑компанией АО «Комита».

COMITA AML проводит идентификацию, проверку и верификацию клиентов, ведет досье на каждого контрагента, оценивает риски и осуществляет качественный скоринг. Программа проверяет транзакции и выявляет среди них подозрительные, автоматически формирует отчетность, а также обеспечивает фрод‑мониторинг (Fraud Detection) для поиска случаев мошенничества. Все участники сделок проверяются по перечням экстремистов и террористов, а также другим черным спискам.

Это многопользовательская система с гибким распределением прав доступа и поддержкой работы с филиалами. Осуществляется прямой информационный обмен с Личным кабинетом на официальном сайте Росфинмониторинга и Банка России. Пользователи могут подключить отдельные модули, что делает решение более гибким.

Best practices для эффективного внедрения комплаенс-системы

Весь цикл внедрения комплаенс-системы занимает в среднем от шести месяцев до одного года. Нужно составить план-график внедрения, затем пошагово его исполнять.

Первые 2 месяца уйдут на изучение ситуации и подготовку. Еще столько же времени потребуется на проектирование. Сам процесс внедрение займет 2–3 месяца. Около 4 месяцев понадобится на настройку, кастомизацию и масштабирование программы: надо посмотреть, как она будет работать и как ее адаптировать под конкретные потребности. Также необходимо время для аудита, мониторинга, проверок и завершающих настроек.

Для большей эффективности рекомендуется сначала запустить пилотный проект — внедрить AML-систему только в одном филиале, отделении или департаменте. После успешного результата можно будет полностью переходить на автоматическую комплаенс-систему.

Изучите опыт организаций, которые уже используют эти системы на практике. Самые эффективные методы (Best practices):

- Концентрация ресурсов на зонах высокого риска. Направляйте основные ресурсы и внимание на те участки работы, где риски наиболее высоки.

- Tone at the Top: лидерство и пример руководства. Руководители компании должны демонстрировать приверженность честным бизнес‑практикам и этичным стандартам работы. Их поведение задает тон всей организации.

- Комплаенс‑офицер с достаточными полномочиями. Нужен специалист, который регулярно взаимодействует с руководством банка и обладает полномочиями для оперативного решения возникающих проблем.

- Четкие и актуальные инструкции для сотрудников. Обеспечьте персонал руководством по работе с комплаенс‑системой и решению типовых проблем. Важно регулярно обновлять инструкции — учитывать изменения в законодательстве и появление новых рисков.

- Регулярное обучение с практическим уклоном. Проводите тренинги и обучающие мероприятия, делая акцент на разборе реальных кейсов из банковской практики и отработке действий для разных ролей сотрудников (операционистов, аналитиков, менеджеров).

- Анонимная горячая линия. Создайте канал, через который сотрудники и клиенты могут сообщать о подозрительных операциях и признаках отмывания денег. Важно гарантировать анонимность и защиту информаторов и оперативно реагировать на поступающие сигналы.

- Аудит AML‑процессов. Проводите регулярные проверки для оценки эффективности внедренных мер: внутренний аудит — силами собственных подразделений; внешний аудит — с привлечением независимых экспертов.

Заключение

KYC и AML — это две части единого целого. Оба процесса направлены на борьбу с преступными схемами. Еще совсем недавно проверки проводились разово и точечно. После появления автоматизированных комплаенс-систем эти проверки проводятся непрерывно и направлены на всех клиентов финансовых организаций.

AML и KYC помогают бизнесу работать в правовом поле, минимизируя риски участия в финансовых махинациях. Соблюдение требований закона № 115‑ФЗ исключает штрафы, а прозрачная отчетность укрепляет доверие клиентов и партнеров к финансовой системе.